Ley Orgánica de Eficiencia Económica y Generación de Empleo en Ecuador: Análisis de los Principales Cambios Tributarios

Ley Orgánica de Eficiencia Económica y Generación de Empleo se publicó en el Registro Oficial 461 el 20 de diciembre de 2023 y fue aprobada con 107 votos a favor. Esta Ley introduce importantes reformas a varios cuerpos normativos, como la Ley de Régimen Tributario Interno, la Ley Reformatoria para la Equidad Tributaria del Ecuador y el Código Orgánico de Producción, Comercio e Inversiones.

A continuación se analizarán los principales cambios em materia tributaria, laboral, comercio y producción:

Cambios en la Ley Régimen Tributario Interno

- Grandes Contribuyentes

Las sociedades calificadas como Grandes Contribuyentes deberán efectuar una auto retención de Impuesto a la Renta de forma mensual por sus ingresos gravados del mes, cuando no sea posible diferenciar ingresos gravados de ingresos exentos, se aplicará sobre la totalidad de los ingresos. El importe de retención será el que establezca el SRI en función de la tasa impositiva efectiva, según su actividad económica habitual. Los Grandes Contribuyentes no quedan sujetos a retención de Impuesto a la Renta a excepción de determinadas operaciones específicas.

- Bancarización

Se establece un nuevo umbral para la bancarización, el cual indica que todas las compras superiores a US $500 deben realizarse obligatoriamente a través del sistema financiero para que el gasto asociado sea deducible. Anteriormente, el requisito en cita aplicaba transacciones superiores a US$ 1.000.

- Régimen de estabilidad tributaria

Todos los contribuyentes podrán acogerse al sistema de estabilidad tributaria respecto al régimen general de impuesto a la renta por un plazo de cinco años a cambio del incremento de la tarifa que le corresponda más 2%, para acogerse a este beneficio el contribuyente deberá cumplir por lo menos con la tasa impositiva efectiva del sector al que pertenezca dispuesta por el Servicio de Rentas Internas. Los sujetos pasivos podrán renunciar a él en caso de que considerasen que una reforma posterior les resulta más favorable, pero no tendrán derecho a la devolución de lo pagado hasta por el ejercicio fiscal en el que ejerzan dicha renuncia.

- Beneficios pronto pago

Este beneficio ofrece una remisión del 75% de intereses y multas, sin que se generen recargos, siempre que el pago de la totalidad de la obligación determinada se realice en el plazo máximo de 7 días desde la notificación del acto de determinación.

- Exoneración de proyectos turísticos

Se incorpora una exoneración por siete años para proyectos de inversión turística que inviertan al menos US $100,000 en el primer año, destinando un mínimo del 10% al turismo rural.

- Promoción de empleo joven

- Deducción adicional del 50% del gasto de sueldos y salarios por la contratación de jóvenes entre 18 y 29 años (La deducción será del 75% si los jóvenes contratados son graduados de universidades o institutos superiores públicos.) y de personas obligadas al pago de pensiones alimenticias.

- La deducción será del 50% si se tratara de personas privadas de libertad sin sentencia ejecutoriada.

- La Deducción del 75% del gasto de sueldos y salarios por la contratación de personas que hayan sido sancionadas con penas privativa de libertad o de sus cónyuges o parientes de hecho.

- La Deducción será del 75% adicional del gasto de sueldos y salarios de personas contratadas en el sector de construcción y agricultura.

No gozarán de este beneficio los trabajadores incorporados que ya hayan sido dependientes del mismo empleador o parientes con el cuarto grado de consanguinidad o segundo de afinidad. El empleador debe estar al día en sus obligaciones con el Seguro Social, Servicio de Rentas Internas y Ministerio de trabajo.

- Deducción de gastos de promoción y publicidad

Se limita la deducibilidad de gastos de publicidad para alimentos ultra procesados y se regulan deducciones adicionales para entidades sin fines de lucro centradas en diversas áreas sociales.

Se establece una deducción adicional del 150% en auspicios, patrocinio, promoción y publicidad en los siguientes gastos:

- Entidades educativas de nivel básico y bachillerato, públicas o fiscomisionales.

- Entidades sin fines de lucro cuya actividad se centre en atención a personas con discapacidad

- Entidades sin fines de lucro cuya actividad se centre en cuidado, defensa y protección de animales.

- Estudiantes de bajos recursos en formación dual, tercero cuarto nivel, destinados a becas o gastos de subsistencia.

- Policía nacional por donaciones de equipamiento nuevo o en optimo estado

- Entidades sin fines de lucro cuya actividad se centre cuidado, defensa y protección de niños, niñas y adolescentes

- Entre otras descritas en la ley.

- Exención de la aplicación del régimen de precios de transferencia

Se elimina la norma que permitía quedar exento del régimen de precios de transferencia si se cumplían ciertos parámetros, entre ellos contar con una ratio de 3% de impuesto causado sobre ingresos. Con la norma actual no existe posibilidad de no aplicar el análisis de precios de transferencia.

Cambios al Impuesto a la Renta Personas Naturales

- Residencia Fiscal

Se plantea un estímulo fiscal a personas naturales que quieran obtener la residencia fiscal en Ecuador, para que tributen solo por los ingresos generados en el Ecuador, siempre y cuando no hayan sido anteriormente residentes fiscales en el país. Las condiciones son las siguientes:

- Deben invertir al menos $150,000 y permanecer en Ecuador por cinco años; o Demostrar ingresos no ecuatorianos de al menos $2,500 mensuales, afiliándose al IESS.

- Este tipo de residente fiscal tributará solo sobre los ingresos de fuente ecuatoriana, debiendo cumplir las condiciones en los primeros 120 días después de ingresar al país.

- Rendimientos en depósitos a plazo fijo e Inversiones en Renta Fija

Para aplicar la exoneración de impuesto a la renta a rendimientos y beneficios por depósitos a plazo fijo o inversiones en valores de renta fija, no se considerará que el perceptor del ingreso es deudor directo o indirecto de la institución en que mantiene el depósito o inversión, si la deuda corresponde al uso de tarjetas de crédito, sin importar si el tipo de consumo es corriente, diferido o se trata de avances de efectivo.

- Gastos Personales

El crédito tributario para personas naturales que tengan o estén a cargo de personas con discapacidad, enfermedades catastróficas, raras y/o huérfanas será equivalente al 18% del menor valor entre los gastos personales declarados y el valor de la canasta básica multiplicada por 100.

Cambios en materia de sanciones

- Sanción por falta de entrega de comprobantes de venta o por falta de transmisión de comprobantes de venta

Por falta de entrega o transmisión de comprobantes de venta se establece una sanción de 1 a 30 remuneraciones básicas unificadas del trabajador. En caso de flagrancia bastará el informe del funcionario con un acta probatoria

- Sanción por ocultamiento patrimonial de activos en el exterior

La sanción por no declarar el patrimonio en el exterior corresponderá al 2% del valor total de activos y/o ingresos no declarados por cada mes de retraso [sin que exceda del 10% del total de los activos o ingresos]. En caso de los contribuyentes omitan entregar información solicitada por la Administración Tributaria.

- Sanción por no cumplir con requerimientos de información

Se incrementa hasta 10 remuneraciones básicas la sanción que podrá imponer el SRI por falta de entrega de información requerida por la autoridad. En el caso de Instituciones Financieras sujetas al control de la Superintendencia de Bancos y Seguros y las Organizaciones del Sector Popular y Solidario que no entreguen información la sanción va desde las 100 hasta 500 remuneraciones

- Clausura

Se establece la posibilidad de clausurar no solo establecimientos físicos, sino además establecimientos electrónicos (mediante la inhabilitación del sitio web o el bloqueo de la dirección IP). Se elimina la facultad de clausurar establecimientos por no cumplir con requerimientos de información. Se modifica el procedimiento de clausura fijado en la Ley para la Reforma de las Finanzas Públicas. Se permite clausurar establecimientos a los que se les requiera inscribirse en el RUC y no cumplan con dicha inscripción en el plazo de 3 días.

Cambios en materia de IVA

- Devolución de IVA para proyectos inmobiliarios

El IVA generado en compras durante la construcción de proyectos inmobiliarios será sujeto de devolución en un plazo máximo de 90 días, sin intereses. La devolución requiere el registro del proyecto en el ministerio correspondiente, con excepción de proyectos de vivienda propia que no superen dos proyectos al año.

- IVA pagado en servicios de renting, arrendamiento mercantil o leasing de vehículos 100% eléctricos o de otras tecnologías con emisión 0

Se establece el derecho al reintegro del IVA pagado y este reintegro se aplica a vehículos destinados al transporte público, comercial o de uso propio. El proceso de reintegro del IVA se realiza en un plazo de 90 días, sin generar intereses.

- IVA a los Servicios de Alojamiento

Se permite el IVA tarifa 0% a los servicios de alojamiento para turistas extranjeros adquiridos a través de operadores turísticos cobrados a estos con comprobantes de venta válidos. Adicionalmente podrán utilizar el IVA en compras como crédito tributario.

Cambios al Régimen RIMPE

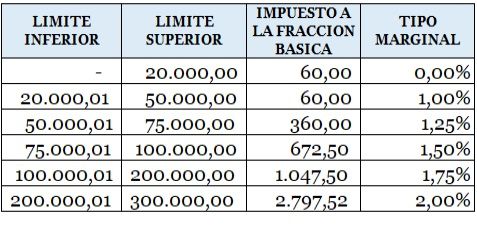

- RIMPE negocios populares

Se incorpora una tarifa progresiva aplicable a los contribuyentes pertenecientes al régimen RIMPE negocios populares, con un impuesto a pagar que va de US $0 a US$60 al año.

La tabla anterior muestra la clasificación de los RIMPE desde el año 2024, en donde los Negocios Populares serán considerados así porque sus ventas anuales llegan hasta los $20.000,00, mientras que los emprendedores sus ventas están entre los $20.000,01 a los $300.000,00. Los negocios que tengan ingresos superiores son considerados dentro del Régimen General.

- Exención de retenciones en la fuente sobre pagos a emprendedores RIMPE cuando los pagos se realizan con medios de pago electrónicos

Se elimina la exención y todo pago a un emprendedor RIMPE estará sujeto a retención, que constituye crédito tributario para el emprendedor.

Cambios en la remisión de intereses, multas y recargos

- Remisión de deudas Régimen General

Se establece un régimen de remisión de intereses, multas y recargos de tributos administrados por el SRI. Para acogerse al régimen, el pago del capital de la obligación debe hacerse en 150 días desde la publicación de la ley. El régimen no aplicará a pagos parciales; sin embargo, los pagos previos se considerarán abonos para acogerse a la remisión

- Remisión de deudas RIMPE Emprendedor

Se condona el pago de los US$60,00 por concepto de impuesto a la renta del ejercicio fiscal 2022 a los contribuyentes que hayan sido considerados RIMPE Negocios Populares durante dicho periodo. La condonación será respecto de las obligaciones pendientes de pago, quienes ya lo hubiesen efectuado no tendrán derecho a la devolución. Sin embargo, los pagos previos se considerarán abonos para acogerse a la remisión.

- Régimen Impositivo Simplificado RISE y Vehiculares

Se condonan los valores derivados del Régimen Impositivo Simplificado RISE así como los impuestos a la propiedad de vehículos motorizados, ambiental, a la contaminación vehicular y al 1% a la compra venta de vehículos usados, administrados por el Servicio de Rentas Internas

- Remisión de intereses, multas y recargos adeudados a la ANT, Servicio Público para Accidentes de Tránsito y Prefecturas

La remisión de intereses, multas y recargos de sus tributos que se recaudan junto con el impuesto a la propiedad vehicular. Para ello deben emitir normativa en 45 días. Él pago debe hacerse en 150 días desde la publicación de la Ley, sin perjuicio de cuándo se publique la normativa específica

- Créditos Educativos

Se dispone la remisión del 100% de intereses y recargos de obligaciones de créditos educativos y convenios de pago, derivados de créditos concedidos por el IECE o cualquier otra institución pública, el IFTH, la SENESCYT o que se hubieren gestionado por la banca con fondos públicos.

Cambios al impuesto único a los operadores de pronósticos deportivos

- Se elimina el concepto de sustituto para las personas que hagan uso de las plataformas de pronóstico deportivo cuando el operador no sea residente fiscal en Ecuador.

- Se aclara el concepto de base imponible, la cual estará determinada por todos los ingresos incluyendo comisiones menos los premios pagados en ese periodo, teniendo como condición haber efectuado la respectiva retención.

- Se elimina base imponible para operadores no residentes

La entrada en vigencia del impuesto único se posterga hasta el 1 de julio de 2024

Cambios en Ley Reformatoria para la Equidad Tributaria del Ecuador

- Impuesto a la Salida de Divisas

- Los pagos que fueron realizados por inversiones en fondos administrados o colectivos de inversión establecidos en Ecuador, a partir del 29 de noviembre del 2021, estarán exentos de Impuesto a la Salida de Divisas (ISD). Asimismo, las sociedades que suscriban contratos de inversión a partir de la misma fecha estarán exentas de ISD en los pagos por importación de bienes de capital y materias primas.

- Se mantiene la exoneración de ISD para pagos por concepto de intereses y amortización de capital de créditos entregados por entidades financieras internacionales, entidades no financieras especializadas calificadas por los entes de control en Ecuador, que otorgue financiamiento con un plazo mayor de 180 días destinados al financiamiento de vivienda, microcrédito, inversión en derechos representativos o inversiones productivas.

- No serán exonerados los créditos otorgados por partes relacionadas domiciliados en paraísos fiscales o regímenes de menor imposición. Los créditos deben estar registrados en el Banco Central.

Reformas al COPCI

- Se modifica al concepto de inversión nueva, para que sea obligatorio generar nuevas plazas de trabajo.

- Con respecto a los contratos de inversión, se establece la obligación del ente rector de las finanzas públicas de emitir un dictamen en un plazo máximo de 60 días para los contratos de inversión. La falta de pronunciamiento implica silencio administrativo positivo a favor del solicitante.

- Se elimina la exoneración de IVA a importaciones de materias primas, insumos y bienes de capital para proyectos de inversión con contratos de inversión.

- Se introduce un nuevo régimen de zonas francas, las cuales se definen como áreas geográficas con regímenes especiales en comercio exterior, aduanas, tributación, finanzas, agroindustria, tecnología y tratamiento de capitales para actividades industriales y comerciales.

- Se vuelve a incluir el flete (transporte) como parte de la base imponible de los derechos arancelarios.

Síguenos y mantente al tanto de nuestras publicaciones https://datil.com/blog/